错过了泡泡玛特,52TOYS能补上?

来源于:英为-推荐

发布日期:2025-06-06 10:09:38

在Labubu横扫全球,带动泡泡玛特 (HK:9992)市值创新高之际,另一家中国潮玩公司即将登陆港交所。

近日提交港股上市申请的52TOYS(乐自天成)是一家中国领先的IP玩具公司,按2024年中国GMV计,公司在中国多品类IP玩具公司中排名第二,而按相同标准衡量,是第三大中国IP玩具公司。

想得到市场追捧,股价走成另一家泡泡玛特的心情可以理解。今年上市的布鲁可、老铺黄金是被冠为与泡泡玛特同一赛道的“新消费”概念股,无一例外都是牛股。这些概念股最鲜明的特点是盈利能力强。

但截至2024年,52TOYS仍录得净亏损1.2亿元。尽管在2023年公司取得了经调整层面的扭亏为盈,但其2024年经调整净利润仅为0.32亿元,盈利能力还是不如同行。

都是做IP玩具生意,怎么就52TOYS活成了反面教材?

一、 成本过高

泡泡玛特的商业模式是通过标准化的流程帮助产品快速变现;布鲁可死磕专利技术,实现一模多用,对产品生产也有自己的一套标准化流程;卡游的卡牌本身就没有生产难度,原材料也是成本低廉的瓦楞纸。唯独52TOYS欠缺了标准化流程,导致成本过高。

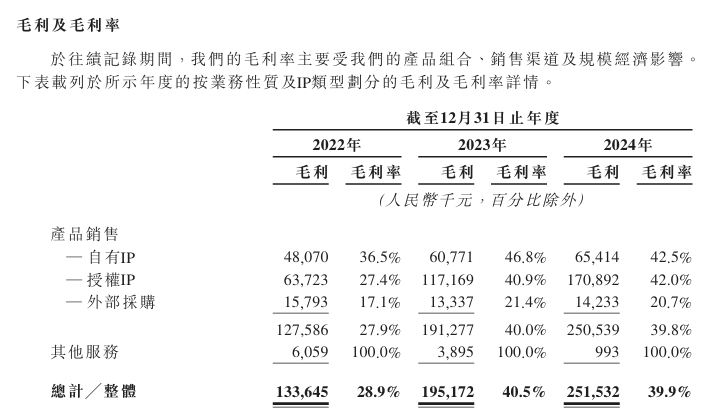

所以,原本暴利的潮玩行业特性并没有在52TOYS身上得到体现。2024年,52TOYS毛利为2.51亿元,毛利率稳定在40%左右。而同期的泡泡玛特毛利率达到66.8%,卡游67.3%,最低的布鲁可也有52.6%。

来源:豆包

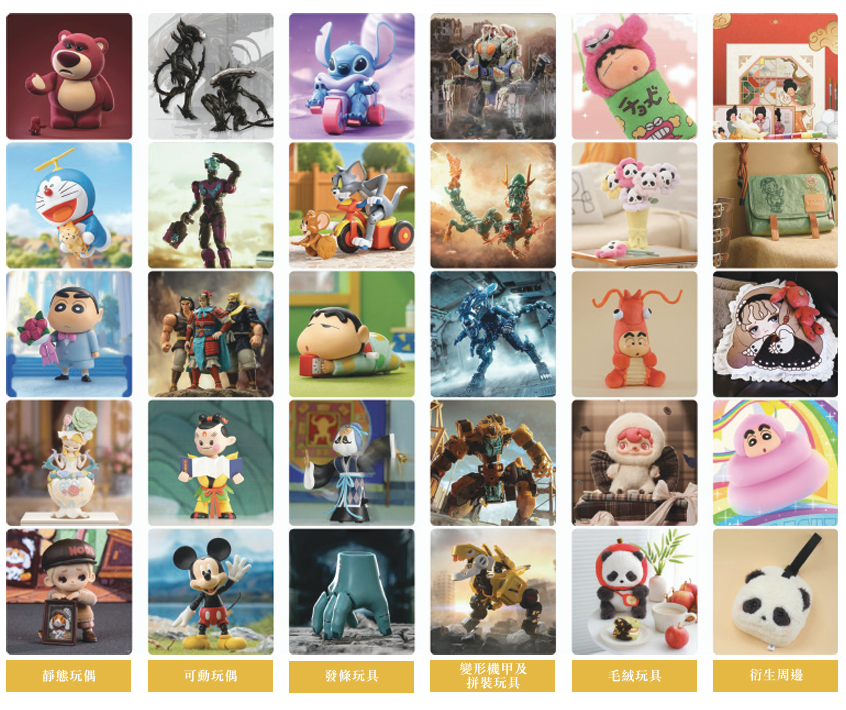

从产品品类来看,52TOYS目前主要提供静态玩偶、可动玩偶、发条玩具、变形机甲及拼装玩具、毛绒玩具及衍生周边等诸多品类。截至目前,公司拥有近2800个SKU,是目前产品线最丰富的潮玩企业之一。

这种多品类运营能力在IP玩具行业相对稀缺,但因为每种产品的生产难度都不一样,又缺乏一个核心产品形态,自然也就推高了生产成本。

相比之下,布鲁可主要品类是拼搭玩具,公司有模具专利,生产过程实现一模多用;泡泡玛特品类虽然也多样但其品牌议价能力强,也没有额外的IP授权费用;卡游就更不用说了,原材料就是纸,能花多少钱。

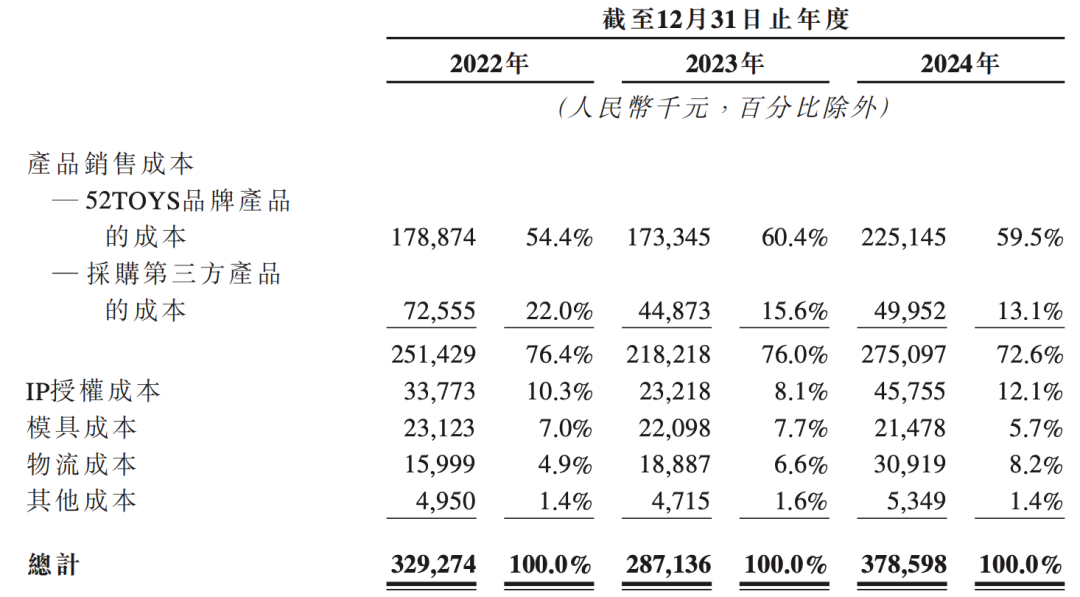

多品类运营导致52TOYS的产品销售成本比重过大。根据招股书,截至2024年公司的IP授权费达0.46亿元,占比12.1%,而产品销售成本(设计、生产和营销)占比高达72.6%。

此外,在52TOYS的产品结构中有相当一部分来自第三方采购产品的销售收入,这部分产品的采购成本相对较高,在一定程度上也对整体毛利率造成压力。

招股书显示,财务数据显示,公司收入从2022年的4.63亿元增长至2024年的6.30亿元,复合年增长率达16.7%。而同期布鲁可复合年增长率为80%、卡游为94%、泡泡玛特为68%。

且在2023年及2024年,公司才分别实现经调整层面的盈利,利润分别为0.19亿及0.32亿元。

尽管公司多品类运营能力在IP玩具行业相对稀缺,但其业绩表现却明显不符合新消费的暴利、高增性质。更重要的是,公司业绩表现不及同行的同时却又患上除泡泡玛特外多数同行的通病——缺乏贡献核心营收的自有IP。

二、 自有IP运营低效

从产品收入结构来看,52TOYS来自授权IP的收入为64.5%,自有IP产品收入为24.5%,外部采购产品占比10.8%。

授权IP中,蜡笔小新累计创造了6亿元GMV、草莓熊累计贡献2.7亿元。于2024年,蜡笔小新玩具整体实现GMV超过3.8亿元,同期集团整体 GMV 为 9.30 亿元,蜡笔小新作为第一大 IP 贡献近四成。

这和布鲁可、卡游依赖外部授权的奥特曼IP如出一辙,本质上都是缺乏自有核心IP的体现。

目前,52TOYS拥有超过100个自有及授权 IP,其中35个为自有IP。但这些自有IP多数是在2021年左右推出的,成立时间太短,还没有形成太多内核,对消费者来说也就很难产生情绪共鸣。

如果研究过IP潮玩这门生意,就会知道泡泡玛特多数热门IP的人设并不单调。创作 Labubu 的艺术家龙家升,在2015年受北欧神话启发,打造了“The Monsters”系列精灵角色,而 Labubu 原型就出自其绘本《神秘的布卡》。

也就是说如今大热的Labubu距今已有10年历史,和52TOYS品牌推出的时间一样长。围绕着 Labubu 创作的还有一系列衍生人物,其与伙伴的日常是一条完整的故事线,让其人设更为丰富饱满。

在2018 年被泡泡玛特独家签约后,Labubu现已成长为能够反向带货爱马仕的全球热门IP。

52TOYS在自有IP上的商业模式和泡泡玛特极其类似。公司也是业内少数几家实现全产业链运营的领先中国公司之一,拥有85名内部设计师,并与超过40名全球艺术家合作。

但或许是缺乏时间的沉淀和历练,目前公司运营自有IP的效率和能力却不尽人意。

以猛兽匣IP为例,截至24财年,52TOYS为这款IP推出超过160款SKU,取得的GMV累计超过1.9亿元;Sleep有101款SKU,累计GMV超过2亿 元;Panda Roll 有 195款SKU,累计GMV超过1.8亿元。

相比泡泡玛特四款10亿级别的IP,每款SKU不超70个就可以撬动如此庞大的的销售规模,就能反映出52TOYS的IP运营能力低效。

来源:豆包

自有IP打造得不够成功也让52TOYS在渠道选择上左右为难。从销售渠道看,现在公司大部分收入来自经销商。2024年,公司来自经销商得收入占比为66.8%,直营占比为30.9%,委托销售占比2.1%。

截至目前,52TOYS在中国有336家经销商。但没有强势IP支撑,产品缺乏爆款,经销商也不想自己库存压力过大,久而久之就会缺乏进货积极性。

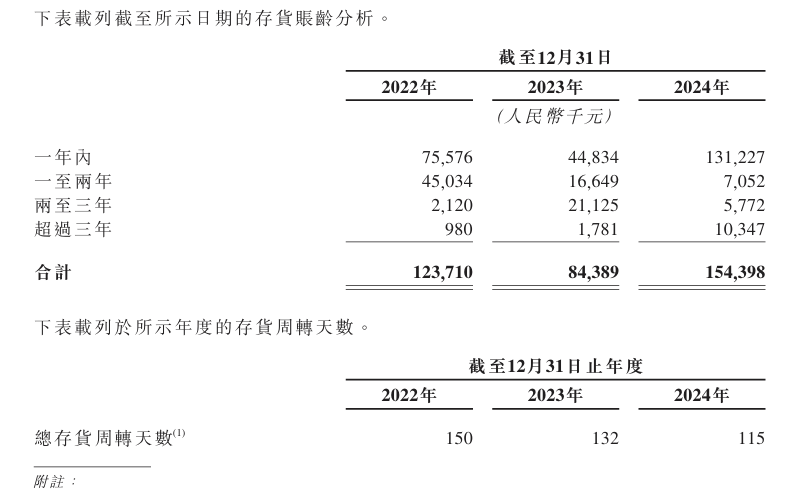

在销量大涨的2024年,公司存货同比增长了约 83.0%,超过三年的存货账龄也明显增加。此外,存货周转天数高达115天,远高于同行卡游的66.3天和布鲁可的60.13天。也略高于同属直营销售比重较大的泡泡玛特的102 天。

公司在国内线下直营门店数为10家,计划在未来几年于中国选定城市和海外市场分别开设逾100间自营品牌店。但在目前自营IP占比仍很低的情况下,继续投入直营渠道恐怕会进一步拉高成本。

或许是泡泡玛特过于成功,容易让人忽略了这一行业的残酷。2023年潮玩企业注册量达到峰值,全年新增潮玩相关企业达6974家,同比增长93.7%,为历年最高。于2024年,按中国总 GMV计算,前十大公司占46.1%,行业竞争激烈且相对分散。

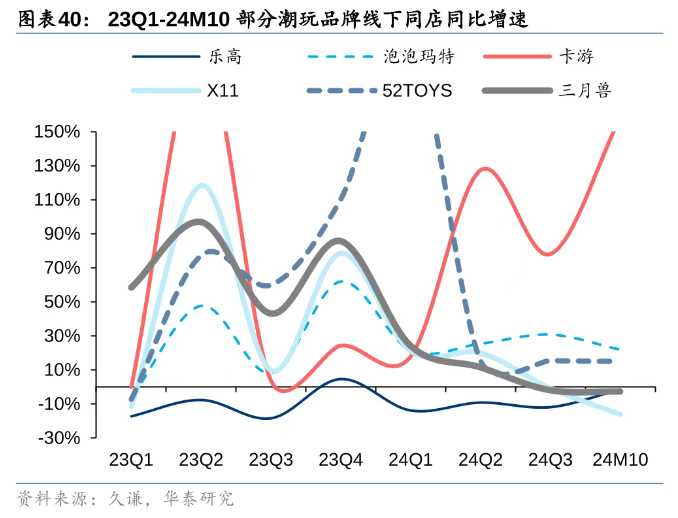

多年前,消费大单品可以凭运气和空白市场轻易达成KPI,现在只能靠实力。但从门店同比增速来看,真正有实力的公司还是少数,多数门店客流是减少的。一个品牌的高增不过是另一品牌的出清,腾挪了市场空间。这一行业的进入门槛较低,市场份额在不断涌入的新进者中轮流替换。

对于52TOYS而言,其稀缺的全产业链运营能力和完善的销售网络布局确实值得被资本高看一眼,但估值比肩泡泡玛特还是不太现实。

三、 估值比肩泡泡玛特

通过中国高效柔性供应链+ip运营能力,52TOYS将小众潮流带向世界。

刚创立两年之际,公司就宣布进入日本市场,2018年进入美国市场;2022年布局海外电商渠道;2023年开始,陆续在泰国、马来西亚、北美、新加坡、印尼等地设立授权品牌店。

2022-2024 年,公司海外收入复合年增长率为104.1%,海外毛利复合年增长率为143.1%,均呈现高速增长趋势,且毛利增速显著高于收入,显示海外市场盈利能力持续增强。今年上半年,其海外销售额同比增长了250%,依旧呈现高增长姿态。

中国IP玩具行业在泡泡玛特的影响下,成为全球范围内该行业里的增长快速的潜力玩家。相比日本、欧美等老牌潮玩国家,国产IP玩具更具创新能力,也更擅长运用互联网产品营销思维。此外,中国制造的精细化也在一定程度上赋予了IP玩具较高的产品力,进一步征服海外消费者。

更重要的是,对于52TOYS而言,公司的授权IP在区域上的限制相对宽松,可在海外10个地区和国家开展商业活动。

“新消费”是互联网产品开发思维对传统行业的降维打击,在产品快速开发迭代、多产品矩阵、可复制打法下实现快速裂变。

所以在准备上市前的5月12日,万达电影(11.240, 0.02, 0.18%)旗下全资子公司影时光与关联方儒意星辰共同投资乐自天成(52TOYS母公司)1.44亿元,交易完成后,分别持有4%和3%的股权。

万达电影着重表示,他们将与52TOYS开展战略合作,双方将在IP玩具产品的开发及售卖、市场营销和其他相关领域展开战略合作。万达电影旗下的“流浪地球”IP正是52TOYS的授权IP之一,52TOYS的产品也会授权给影院渠道进行售卖,增加公司非票业务的增长。

资本入局,52TOYS或许要把IP孵化和延展IP玩具边界视作新的发展重点,而万达电影的注资可以给人以无限的想象空间。在这轮股份转让中,创始人陈威通过卖老股套现了1000万元,同时,核心创始人团队也通过合伙人持股平台套现了2727.54万元及2045.65万元。

融资完成后,52TOYS估值升至42.7亿元,对应24年0.32亿元的经调整净利润,PE 约为64 倍,与泡泡玛特上市时估值水平相当。

当然,这一PE水平不够前瞻,如果按25年预期盈利计算,不会高达64 倍。但即便按最新业绩算估值也不会低到哪里去,高 PE 暗含的是对未来增长的高要求,公司起码每年维持 50% 以上净利润增速才能支撑估值。

但对于较为依赖授权IP、销售成本过重的52TOYS而言,是一个极大的挑战。

结语

如今的IP玩具经济有着一套成熟的商业模式:可复制打法+渠道下沉+极致性价比,凭此实现快速裂变。但现在高速增长的行业同时也伴随着大浪淘沙般的淘汰机制,业内竞争严重,产品也犹如沧海中的一粟,完全不知道哪款大单品可以成长起来。可一旦成长起来后,就可以源源不断享受之前的供应链和销售渠道等资源,抗风险能力和成长性相应提高。

正是这一行业魅力,引得像52TOYS这样的公司前仆后继冲刺港交所,希望能在资本市场的资金帮助下得以在此行业长期生存。但对于投资者而言,过低的行业竞争力如果匹配的是过高的定价就需要警惕了。

已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。