跳出关税看谈判:“7月9日”还重要吗?

来源于:英为-推荐

发布日期:2025-07-08 09:07:17

对于一个在谈判中不守时的对手,我们真的还需要纠结于某个具体的时点吗?这是我们持续跟踪特朗普贸易政策以来最大的感受和疑问,从2月以来特朗普关税的起起伏伏、反反复复已经成为常态,TACO交易已经深入人心。7月9日,作为明面上第一阶段暂缓结束的时间节点,,,“7月9日”虽然给了市场短期更多的波动,但在特朗普重塑全球贸易的版图中可能并不重要。

我们觉得核心就在于两个方面:一是要突出“胜利”;二是要展现强势和压迫感(至少在民众面前)。

强调“胜利”和成果,在阶段性收官阶段就要“抓小放大”。这和我们在之前报告《以退为进?美国贸易谈判追踪分析框架》提到的。 在4月初以来的大部分谈判时间内,美国贸易谈判的主要精力是花在日本、中国、韩国、欧盟、印度等大型经济体上的,主要的想法很明确,。

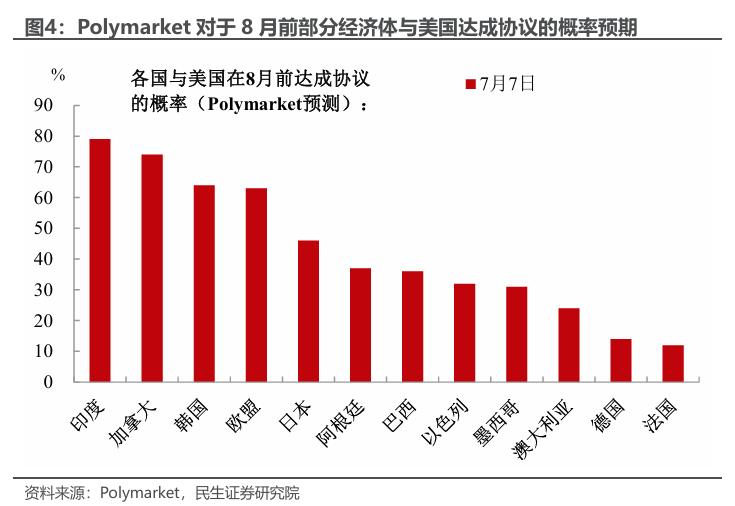

想法是好的,但是“事与愿违”。到目前为止,美国和大型经济体的谈判成果比较有限,。到了阶段性收官时刻,大型经济体搞不定,比如越南、柬埔寨、印尼等。

展现“强势”,这个市场都比较熟悉,但市场环境已经不一样。过去的几个月里,市场已经见识到了特朗普的关税手段,包括口头威胁,中止谈判威胁,报复性关税威胁甚至可能短期内真的落地高关税(然后取消)。所以7月9日当周特朗普可能“故技重施”,市场波动也会比较大,尤其值得注意的是和4月初相比,当前的市场环境有明显不同,最典型的就是美股,已经刷新历史新高,这是特朗普“上强度”的重要底气。“,需要警惕短期的波动,比如“报复性税率”可以更高(最高可达70%),比如提前公布232调查等。

同样也可以从两个维度来看这个问题:

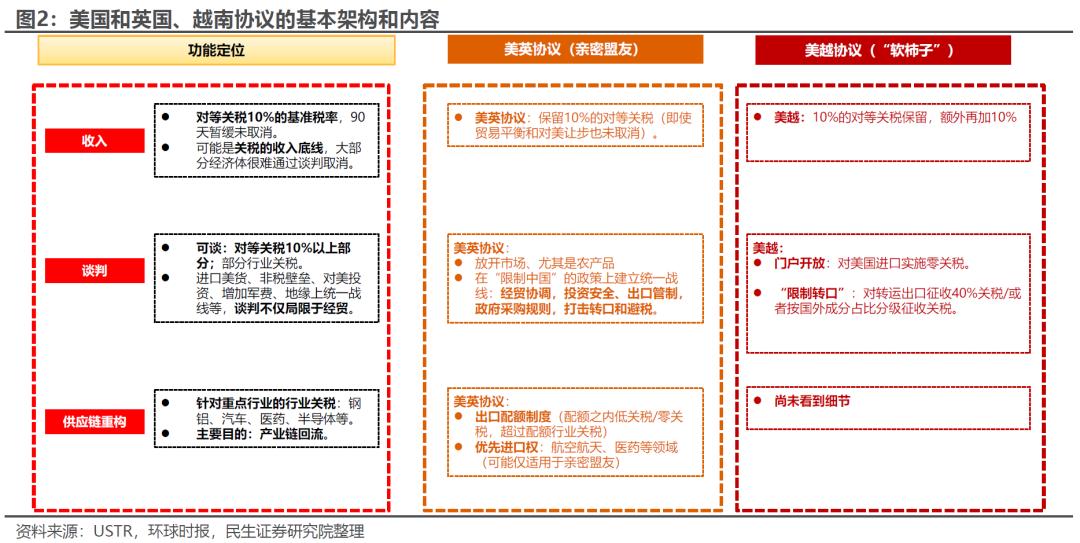

能够谈成的,英国和越南是最具代表性的两种类型。英国是“亲密盟友”而且在供应链上和中国直接关联相对较少;越南则是“软柿子”型的代表,对美国有极强的依赖,而在供应链上也和中国联系紧密。

。英国最早和美国达成协议,虽然由于时间仓促(“庆祝”对等关税一个月)协议内容其实并不完备,但从基本雏形上看,关税税率会相对偏低,在市场放开上也相对有限,而行业上则主要通过限额的形式避免更高的关税、同时也限制了被征税国的相关出口。

。越南比较有代表性:美国征收的关税是在基准的10%上额外增加10%(当然对于对美贸易赤字规模较小、甚至盈余的小国,应该也是10%),同时要求越南对所有的美国进口实施零关税。而具体的行业关税上可能因为时间、精力问题,细化程度不会太高,对于有没有限额可能都要打个问号。

,并未设置明确的转口税,比如英美贸易协议中美国要求英国加大对第三方国家的海关审查;,比如美国对所有通过越南转口的商品加征的40%。我们认为这种区别一方面和国家实力有关,一方面也与供应链上的相关性有关,因此我们倾向于认为欧洲、日、韩、印等会采取前一种方式,而对于亚洲的其他国家则可能会采取关税的方式。

对于短期内可能无法达成全面贸易协议的国家,“大棒+胡罗卜”,达成临时性协议后继续谈。这主要集中在大国,所以特朗普的“恐吓”会大打折扣。从中国的例子中,大国们似乎都得到了不少灵感。

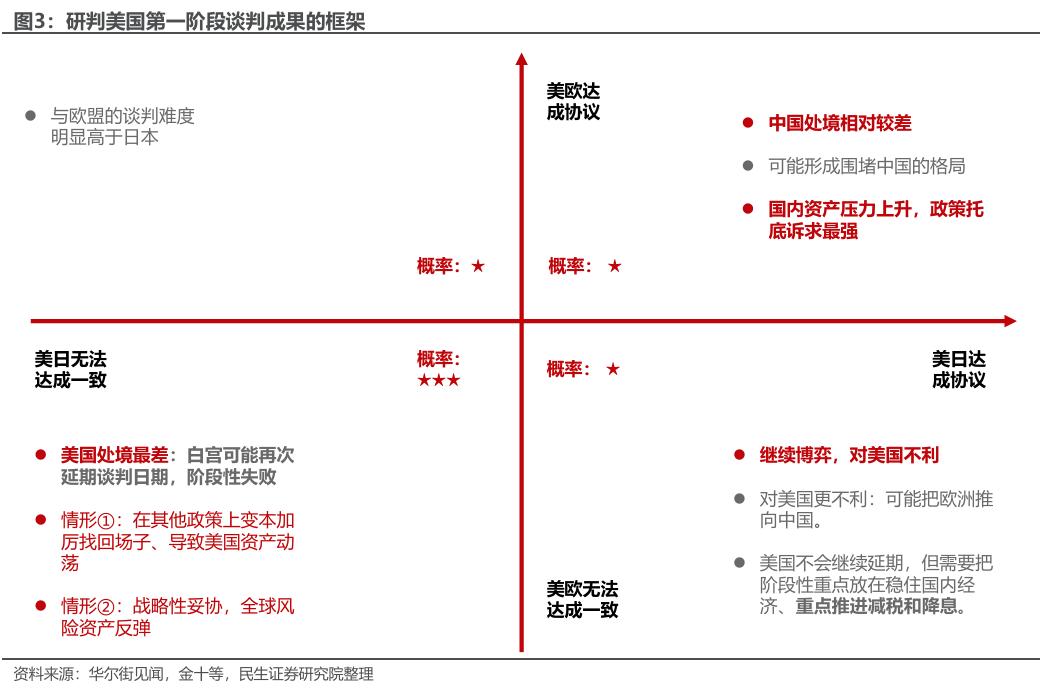

我们在之前报告《以退为进?美国贸易谈判追踪分析框架》中提到,站在中国的视角,衡量美国第一阶段谈判的成果,关键就看和日本和欧盟的谈判进展如何。从目前看,

美日:汽车关税的尴尬境地。日本是美国在对等关税上最早开始谈判的国家,也是大国中除英国外,一度最接近达成协议的。而日本在农产品进口和限制中国上已经倾向于对美国作出让步,。解决的思路预计还是出口配额,问题在三个方面:多少配额?配额内的关税能否降到0?以及超过配额的部分能否甚至在明显低于25%的水平。这里面的难点在于,美国一方面要考虑国内市场的供需问题;另一方面,美英协议的汽车关税模板是“限额内10%/限额外25%”,美国如果让步,美英协议也得重新调整。

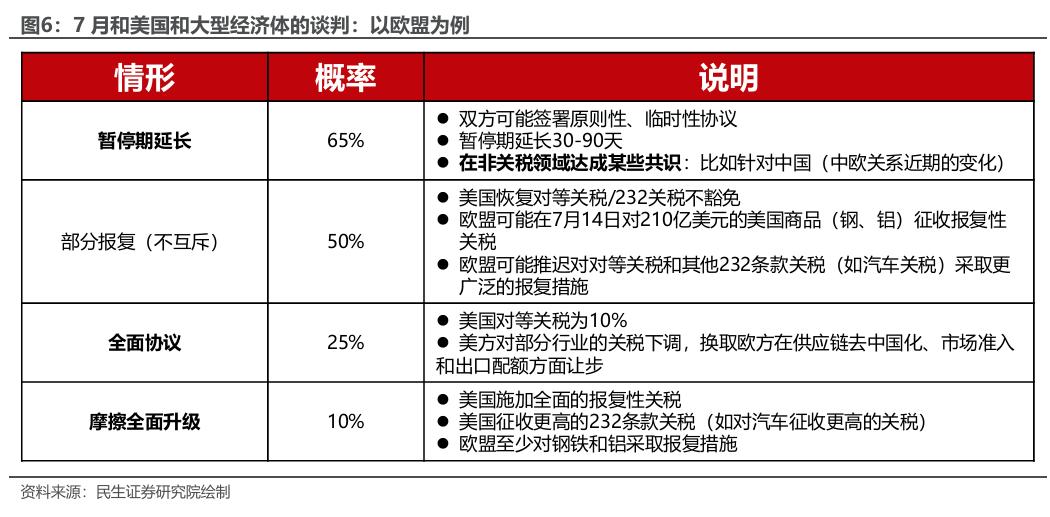

美欧:有限报复+大概率延期。从当前欧盟的表态和美欧谈判的进展看:首先截至上周末,谈判依旧不顺利;其次,欧盟短期的核心诉求很明确,希望延长暂缓期(而不是取消所有关税),可以达成原则性协议;第三,欧盟也很强硬,对于报复持开放态度。

我们倾向于认为,7月9日美欧和美日都无法达成全面贸易协议;美国提高关税,欧盟大概率会相应征收报复性关税(比如7月14日对210亿美国商品进口加税);最终在7月底之前双方会就延长暂停期(30-90天)达成一致。

。

首先,虽然和中美协议的直接关系不大,但是会有重要线索。关注美国对转口贸易设置的关税水平,。我们倾向于认为美国设置转口关税更像是堵漏洞的“补丁”,目的不是封死中国出口,而是想在中国出口上收更多的钱,那么顺理成章,对中国借道他国出口美国的商品征收的关税,应该会比较接近美国直接对中国出口的关税。

以越南为例,转口关税40%,考虑到今年加征关税前美国对华关税的平均税率在12%左右,本轮中美谈判美国的目标关税税率可能是+30%左右(可能会略高一些)。

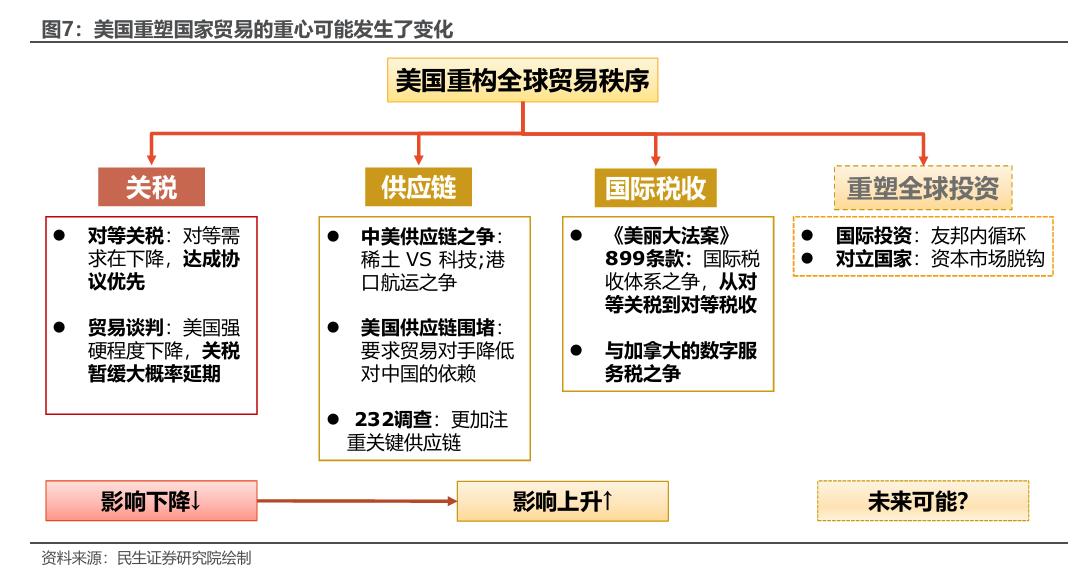

其次,美国贸易摩擦的范式可能要发生变化了,从全面关税逐步向供应链和国际税收转变,甚至未来可能进一步限制各国金融和在美投资。全面/对等关税作为“主战武器”已经基本完成增收10%以上关税的任务,但作为谈判工具似乎过于单薄——对于推进此前特朗普全球“对等”的野心,在边际上的作用会受限。而从4月以来的情况看,出现了两条新的主线:。而围绕的主题,

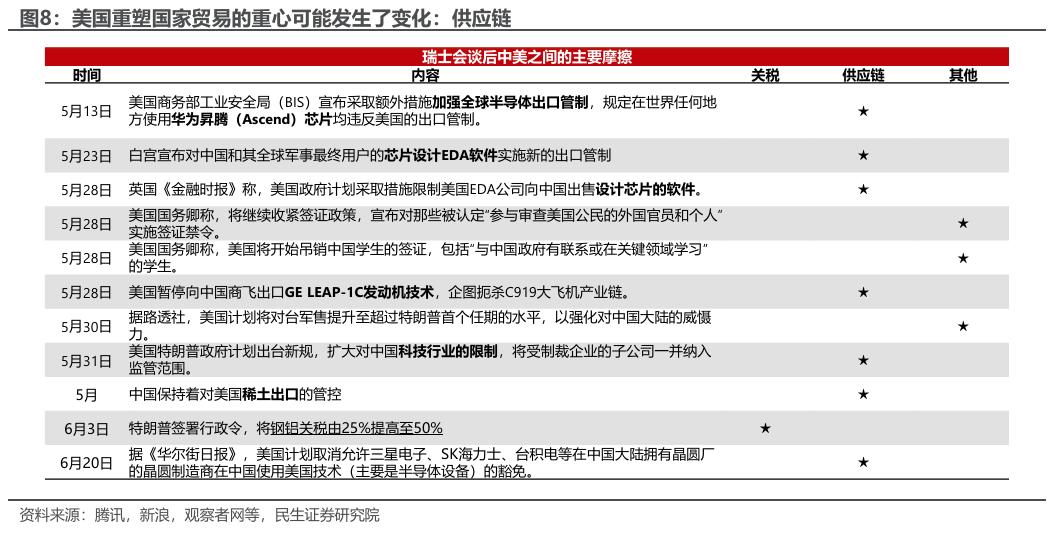

。主要有三个方面:一是中美之间在稀土和科技产业链上的竞争和摩擦;二是在贸易谈判中附带限制中国的条款和内容;

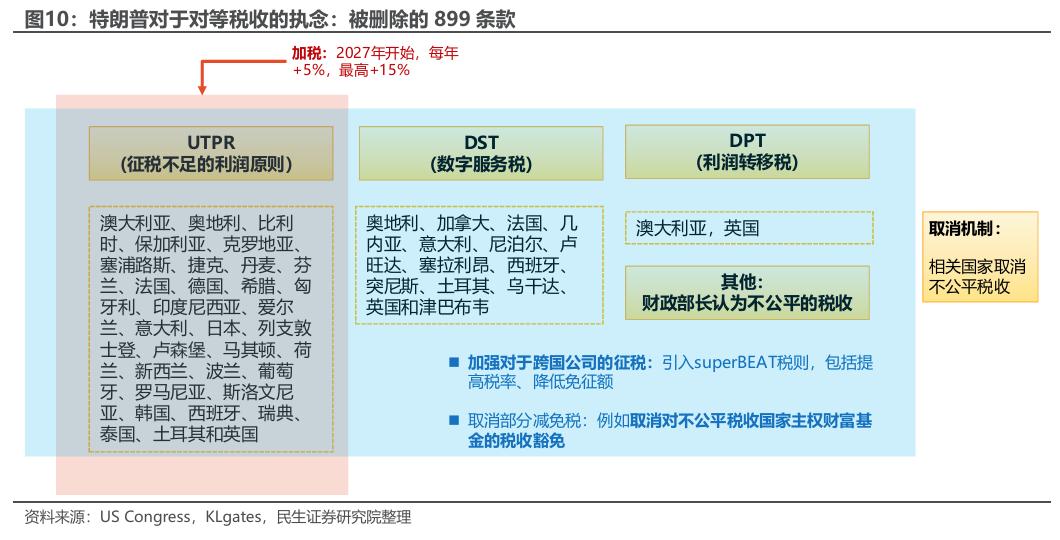

。在对等关税的原始版本中,特朗普的设想是通过关税一次性解决不同国家之间的不公平问题,其中甚至包括贸易对手国内的税制,比如增值税(可参见我们之前的报告《注定不对等:对等关税分析指南》)。899条款的初衷正在于此,而删除899条款也是因为白宫与G7达成一致,免除美国公司可能在OECD国家被加征的最低税收(OECD第二支柱税制,美国已经退出),而这仅仅是解决了与UTPR原则(征税不足的利润原则)相关的主要问题。其他所谓的“不公平税收”问题,例如数字服务税(DST)的问题远远没有解决,6月末特朗普正是因为数字服务税问题,单方面中止与加拿大的贸易谈判。而对于数字服务税同样盛行的欧洲,白宫同样不会就此而善罢甘休。

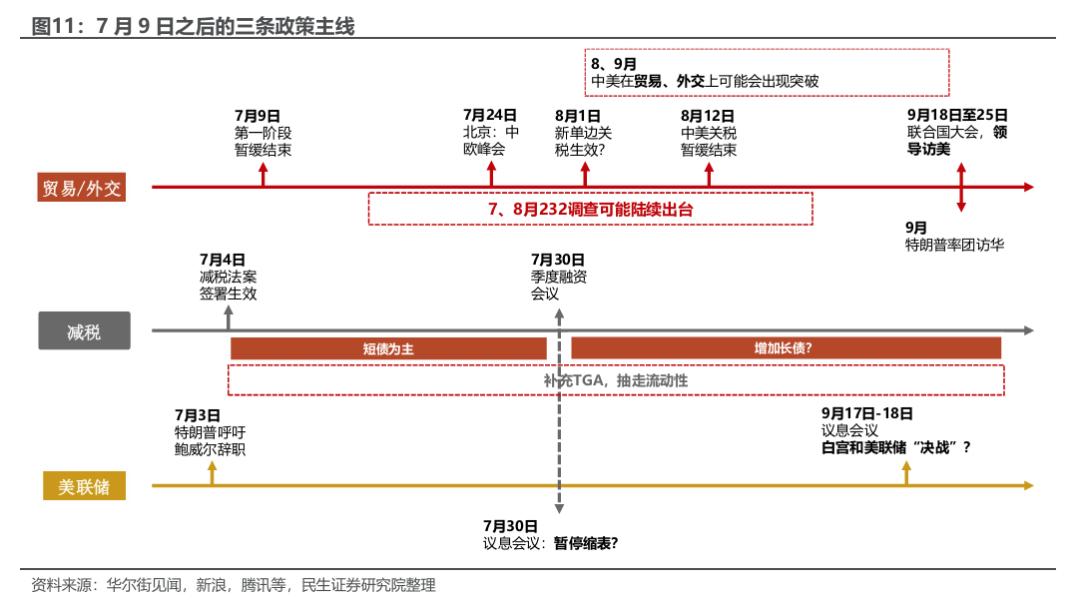

最后,对于市场的影响,需要跳出关税、更加立体的进行分析。我们倾向于至少从贸易/外交,减税/财政和美联储三个维度去观察:

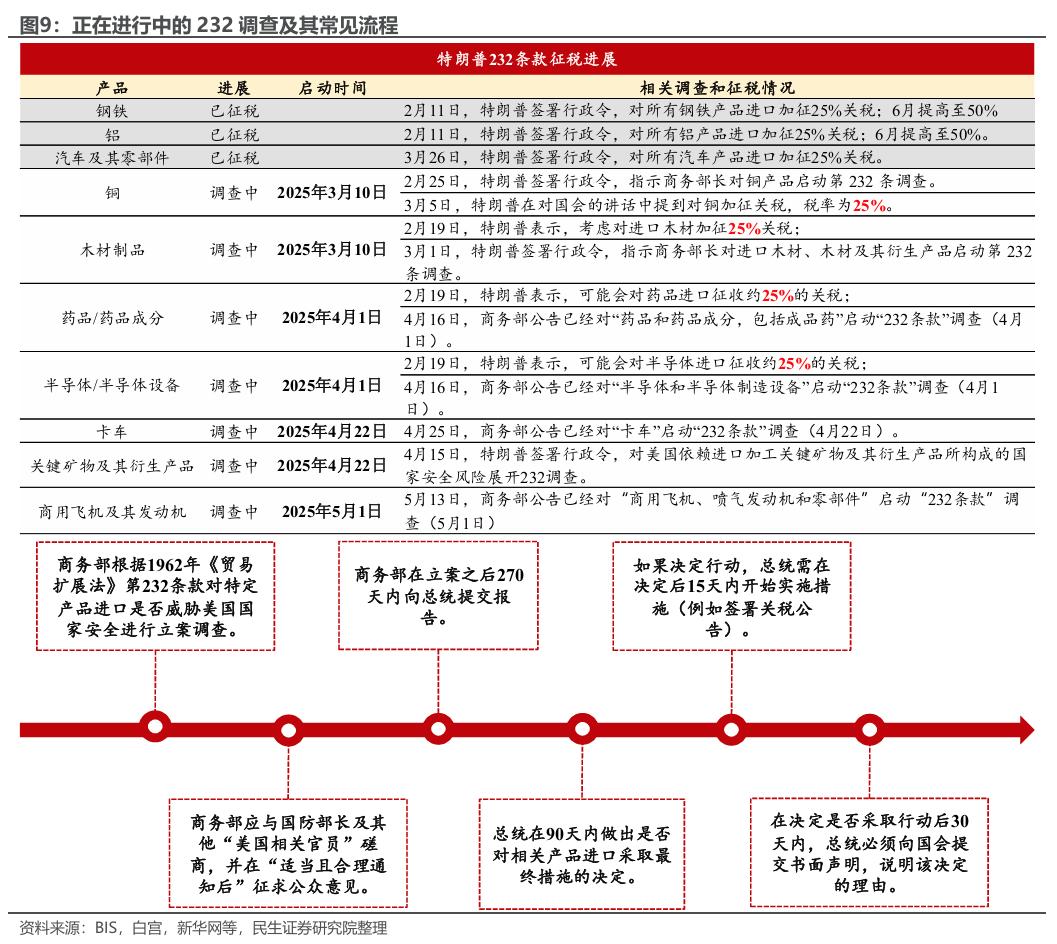

贸易/外交上:跳过7月9日前后的动荡,后续重要的可能是232调查的推进,以及在8、9月中美之间在贸易和外交上很可能出现的进展。

减税/财政上:减税方案生效后,美国债务上限问题阶段性解决,财政上的两两大问题:财政账户补充资金,从市场上抽走多少钱?美债发行的期限结构,可能会发生调整。

美联储:第三季度将是白宫和美联储关于独立性争论的高潮。而9月18日美联储议息会议很可能是“答案揭晓”的关键时刻。

AI选股策略「科技巨头」现已公布!

看看AI精选了哪些科技股

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股 。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。