美国通胀:现在还不是“担心”的时候?

来源于:英为-推荐

发布日期:2025-08-12 09:01:34

6月美国通胀虽然整体不及预期,但部分分项上已经显露出明显的通胀冲击迹象。“一波未平一波又起”,

从分析的完整性来看,。以通胀冲击为例,一般而言,一方面,冲击当然会对价格上涨产生压力;但另一方面,外部冲击带来的价格上涨本身会抑制需求,这反过来其实会限制通胀的传导。

我们并不担心短期内的“通胀数据”,而更担心美联储重启降息后,美国通胀的顽固性。

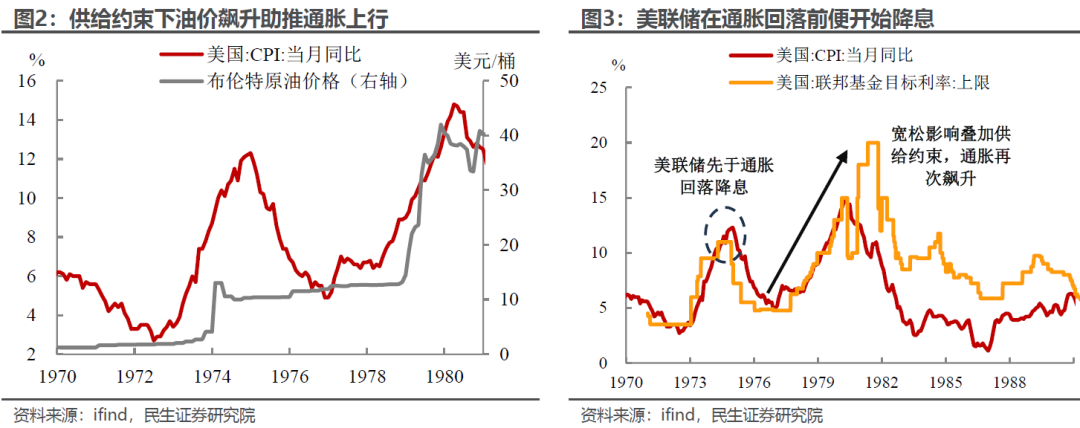

市场比较喜欢把当前和1970s的石油冲击和滞胀对比,但是我们认为背后可能存在值得进一步剖析的细节:关税的影响其实主要是两方面,这两个维度其实对应着不同的历史经验:前者比较直观的例子就是国内生产或流通环节的商品加税,比如发达国家比较常见的增值税改革;后者的极端例子就是1970年代石油禁运带来的冲击,带来严重供应短缺。

供应短缺带来的缺口,如果没法找到新的供给来源,客观上只能通过减少需求来控制通胀,让价量在一个更低的水平达到均衡。这个过程必然是“痛苦”的,一旦政策不够坚决,通胀会显得异常顽固。

然而,1970年代初以前持续宽松的货币政策带来通胀预期,叠加彼时美国货币政策纪律性不强,为配合白宫稳定经济,美联储加息不彻底,在通胀尚未回落前便迅速降息,虽然经济短暂复苏,但也带来了通胀中枢和通胀预期的上行,埋下了物价反复的伏笔。随着第二次石油危机的爆发和供给端的再次受控,通胀更加“不可收拾”。

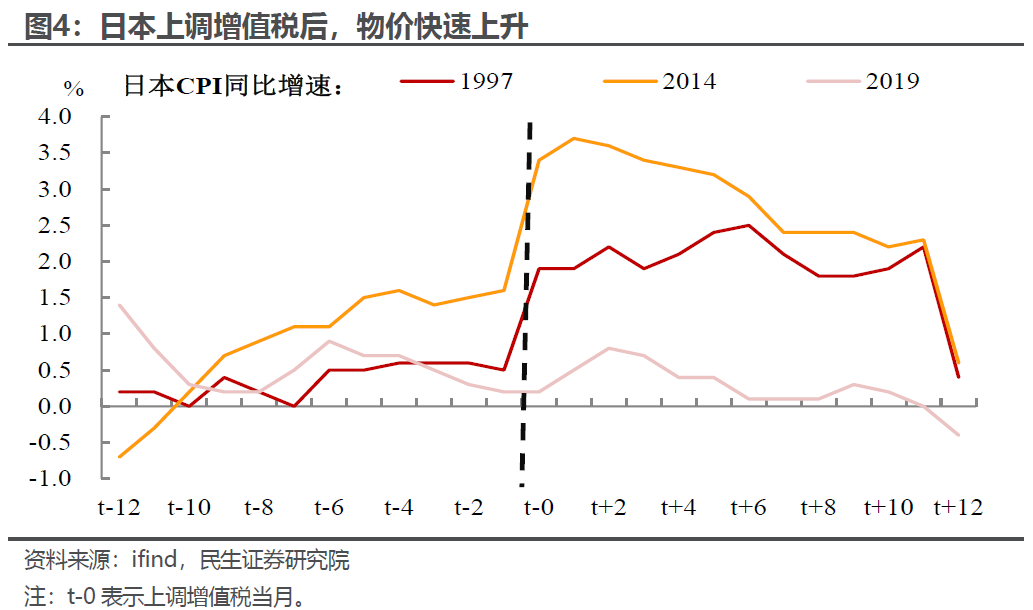

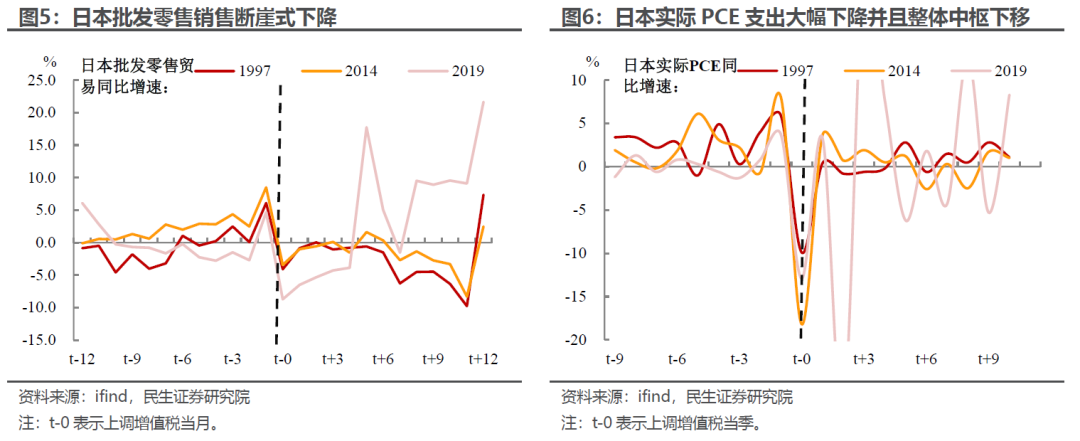

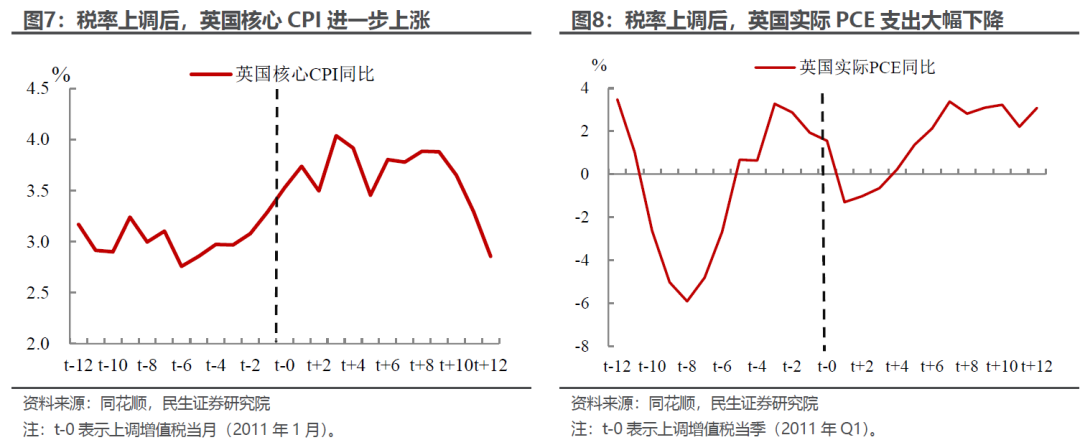

复盘历史,日本增值税共进行三轮调整(分别是1997、2014、2019年),共使得增值税率由3%上升至10%,为我们研究价格冲击的持续性提供了丰富的参考案例。可以看到,在日本三次上调增值税后,价格端立即响应,CPI同比增速短期明显上升。

税率上升带来的价格上涨极大削弱了消费者的消费能力,日本国内批发零售销售出现断崖式下降,居民实际消费支出下行并维持在低位运行。这一定程度上抵消了价格的外部上涨,日本CPI同比在征税3个月左右后开始出现回落。

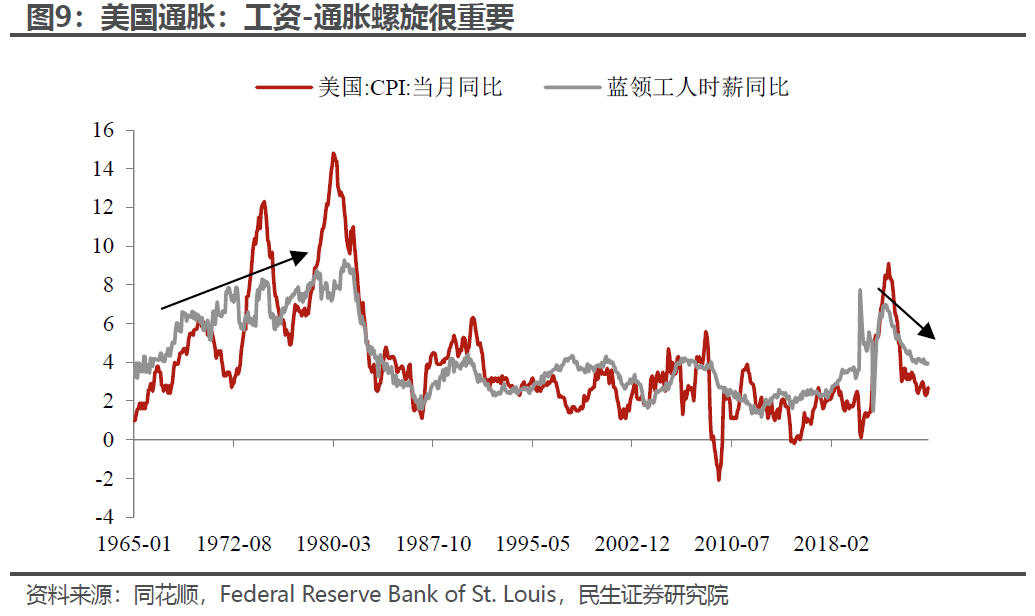

2011年1月,英国将增值税从17.5%提高到20%,导致本已处于上升趋势的通胀骤然加剧。虽然英央行将其视为暂时性的冲击,但也担心通胀预期上升可能导致更持续的通胀。英国内部也基本呈现出两派观点,一派认为英央行应采取大步伐的加息行动,否则将丧失抑制通胀的可能性,但也有人认为英国经济复苏远未达到稳定的地步,当前加息太早。最终英央行选择保持利率水平不变,而随着增值税带来的真实支出放缓,通货膨胀也在不久后触顶回落。

非美经济体大部分选择“服软”,没有因此带来国内严重的产品短缺,作为全球最大的消费国,非美国家尤其是新兴经济体还无法摆脱对美国的出口依赖。对于美国来说,全球供应链的调整会比单纯的内销转出口更灵活,更容易向终端消费传导;此外还要考虑美元大幅贬值加剧通胀的影响。

如果控制不好节奏,确实会带来短期内的通胀压力问题;而如果控制好节奏,把价格传导分散、时间拉长,价格缓慢上涨又是另一种光景——但这个前提是

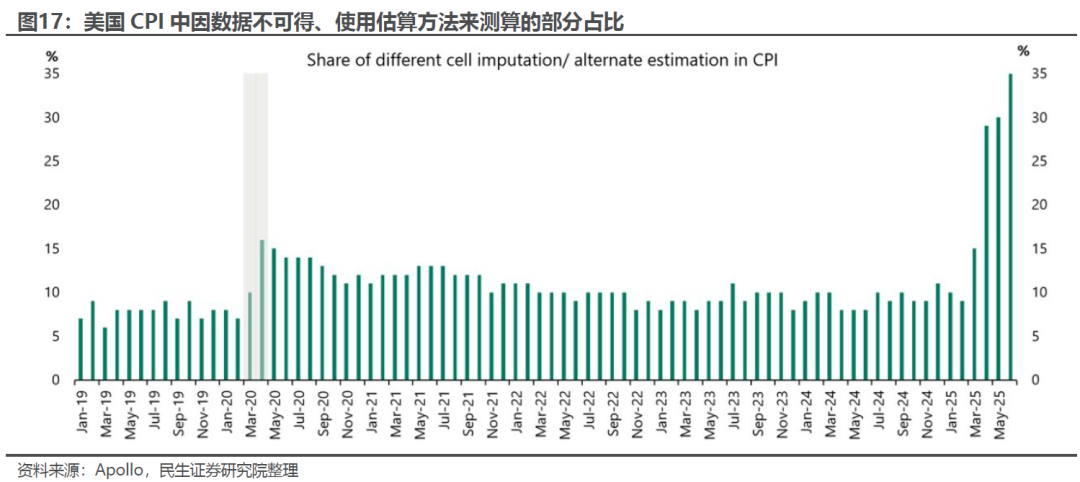

今年以来追踪通胀数据变化可能比以往更为困难,联邦政府的预算削减和裁员使得外派搜集数据的人员不足,统计工作量和估算比例大幅上升,这一定程度上放大了数据的波动性,导致精细度和准确性降低。

各个国家出口价格的高频指标,比如中国义乌小商品价格指数、CCFI航运价格,日本出口价格指数等。

ISM制造业和服务业价格指数,各地联储的调查的原材料和出厂价格指数,中小企业调查提价意愿等。

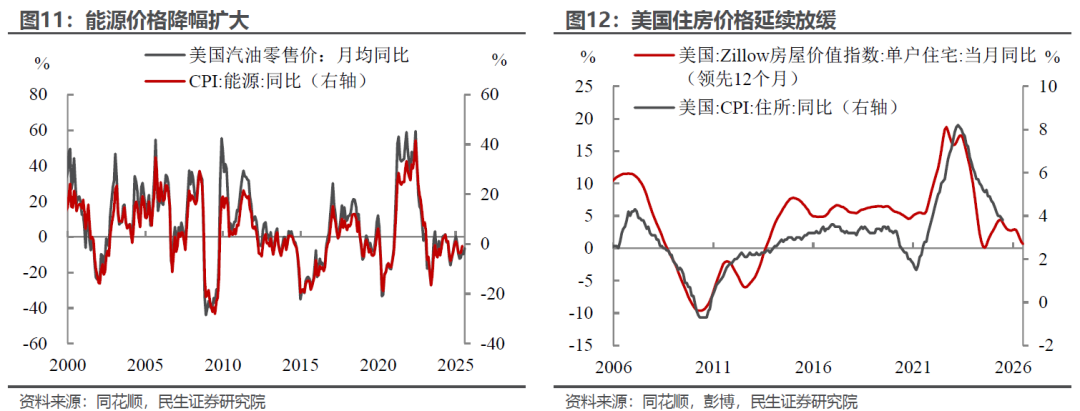

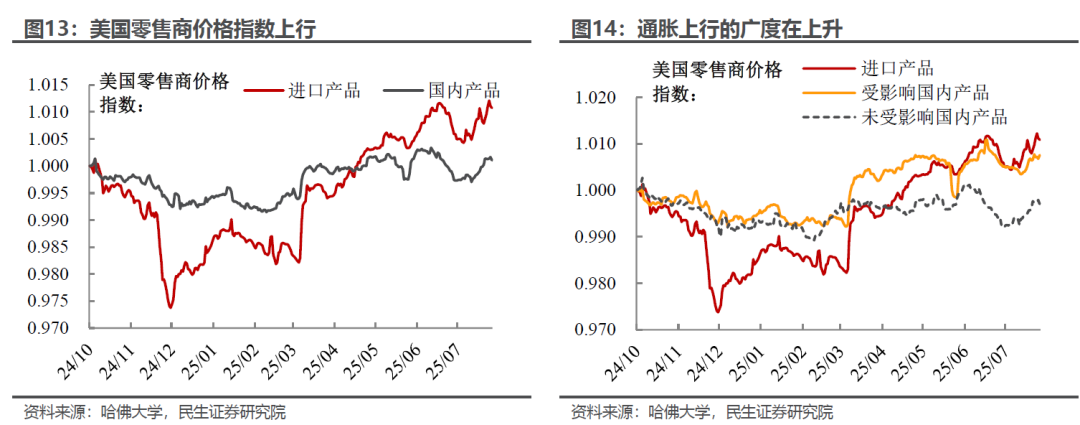

例如美国汽油零售价格,CRB食品指数,曼海姆二手车价格,Zillow住房价格等,可提供对于部分结构分项走势的参考。

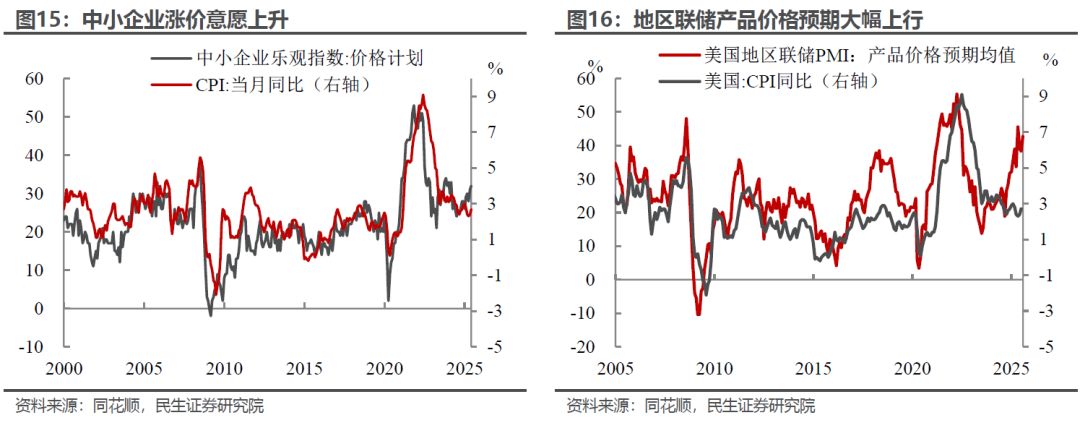

因此两者抵消下来,总量的风险可能不大;但结构上的重要性在上升,需进一步观察后续物价上涨的范围和广度。一个近期的例子在于,6月核心通胀上涨虽未及预期,但由于关税相关的多数产品呈现涨价迹象,仍引发降息预期和股债资产价格的回撤。具体来看:

从高频数据上,7月能源(汽油零售价格)同比降幅扩大;而且作为核心分项的二手车、住房分项价格也延续回落,前者主要受到去库存、需求透支和海外降价等因素影响(详见报告《“外强中干”的美国消费?》),后者则受到高利率的压制和购房需求的放缓(详见报告《美国经济成色究竟如何?》),这会很大程度上压制7月CPI的读数。

对于与关税和进口更相关的产品,例如服装、家具、休闲电子等,由于缺乏相应的高频指标,难以对其价格涨幅进行大致的估计。

。而且从结构上来看,本轮上涨的范围更加广泛:无论是美国进口商品还是国内本土制造商品、受关税影响还是未受影响的商品价格均同步上行(与4-6月的分化特征有所不同),这反映出通胀上涨和广度在显著上升。

当前制造业和服务业PMI价格指数延续高位徘徊,而随着对等关税2.0在8月正式落地,企业对于未来价格上涨的预期和提价意愿也明显上升(中小企业涨价计划和地区联储价格预期持续上升),这反映出企业对通胀的担忧仍然较强,后续涨价的范围可能更加广泛。

因为非农数据的“季调事故”,特朗普果断撤换了美国劳工统计局局长,而“巧合”的是美国通胀数据()的搜集整理发布也是这个机构负责。这就让后续的数据比较微妙:

此外,由于联邦政府裁员等因素影响,今年3月以来,调查数据可得性的下降导致越来越多的通胀分项数据是通过估算的来,6月估算的部分占比已经超过三分之一(正常情况在10%左右),这可能留下了更多的操作空间。

立即点击订阅,享夏季大促半价特惠

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。