关注央行的两个指引——2025年三季度货币政策执行报告学习心得

来源于:英为-推荐

发布日期:2025-11-13 09:08:06

一、关注央行的两个指引

(一)对于总量货币的指引:贷款增速略低一些也是合理的

央行的专栏一表达了对贷款增速的看法,央行提到:“但随着我国金融市场快速发展,社会融资渠道更为多元,各个渠道之间相互替代、此消彼长,社会融资规模的结构已经发生较大变化…总的看,当前我国人民币贷款余额已达270万亿元,社会融资规模存量达437万亿元,随着基数变大,未来金融总量增速有所下降是自然的,与我国经济从高速增长转向高质量发展是一致的。社会融资规模、货币供应量增长与名义经济增速基本匹配的同时,贷款增速略低一些也是合理的,反映我国金融供给侧结构的变化。”

针对贷款回落的原因,央行谈到:“特别是近两年,地方专项债置换融资平台贷款、中小银行改革化险与中长期经济结构演变的趋势叠加,进一步阶段性下拉贷款增长。去年以来,地方政府发行4万亿元特殊再融资债券,其中约六到七成用于偿还银行贷款。2024年金融机构贷款核销约1.3万亿元,今年前9个月已核销超1万亿元。房地产贷款也在回落,而轻资产行业对信贷资金依赖度较低,难以弥补房地产贷款下降的缺口。”我们理解来看,结合我们前期报告,过去几年信贷更多的投向了供给侧而非需求侧,在这种背景下,贷款增速回落有助于供需均衡的改善。

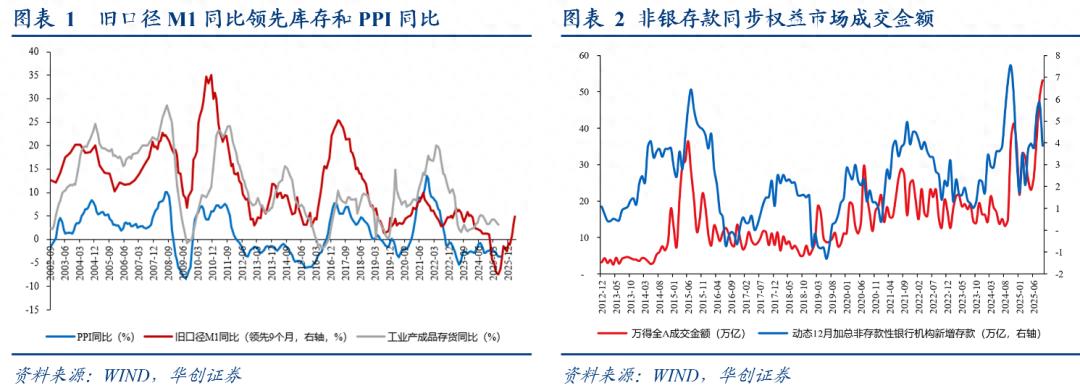

贷款增速的回落会影响广义货币(M2)的增长规模。银行投放贷款,会在负债端相应派生存款,即广义货币(M2)。今年的前三个季度,M2同比从2024年12月的7.3%抬升至2025年9月的8.4%。结合央行对贷款增速的表述和我们前期报告——四季度M1同比的拆解预测》,我们预计四季度M2同比预计从9月末的8.4%回落至8.0%。在不考虑财政加速发债的背景下,8月末M2同比的8.8%或是未来半年的最高点。

M2同比的变化会影响我们对企业和非银流动性的后续判断。M2主要包含企业存款,居民存款和非银存款。企业的流动性决定了工业品价格和工业企业库存的趋势,非银机构的流动性映射了权益市场的成交金额。前三个季度M2同比增长期间,企业、非银、和居民的存款可以同步增长;如果未来半年M2同比回落,那么总量货币缩小的背景下,企业跟非银流动性的改善就更为依赖居民存款搬家。

(二)针对货币政策的指引:实施好适度宽松的货币政策

针对货币政策,央行表述为:“实施好适度宽松的货币政策。综合运用多种工具,保持社会融资条件相对宽松,同时继续完善货币政策框架,强化货币政策的执行和传导”。我们理解,有以下几点值得关注:

首先,适度宽松本身是一种状态的描述,不必然对应短期货币政策的操作。参照潘行长5月7日在“一揽子金融政策支持稳市场稳预期”会议上对适度宽松的定义:“一是流动性充裕,社会融资条件比较宽松,包括社会融资规模、广义货币供应量这些宏观金融总量合理增长,社会综合融资成本比较低。二是政策实施需要相机抉择,综合评估国内外经济金融形势和金融市场运行情况,运用多种货币政策工具进行动态调整。三是货币政策的取向,是一种对于状态的描述,最近几年人民银行连续多次降准降息,货币政策的状态是支持性的,总量也比较宽松。”截止2025年9月末,M2同比8.4%,社会融资规模同比8.7%,较5%的经济增长目标和2%的价格总水平预期目标而言仍相对匹配。

其次,超额准备金的增加不必然对应总量流动性的改善。央行在专栏二阐述了这一逻辑,央行谈到:“银行体系的货币创造过程还会受到实体经济有效融资需求及银行自身意愿等因素的影响,如果银行货币创造动力较强,投放一定的基础货币就可以撬动更多的货币,反之即使基础货币投放很多,但只是银行的超额存款准备金增加,货币创造也不一定多。”结合前文讨论,当下贷款增速预计回落,年内政府发债压力也相对不大的背景下,银行货币创造动力或相对较弱,增加超额准备金的必要性不强。

第三,央行本次货政报告删掉了“防范资金空转”的表述。结合前期潘行长在金融论坛的表述:“今年初,考虑到债券市场供求不平衡压力较大、市场风险有所累积,我们暂停了国债买卖。目前,债市整体运行良好,我们将恢复公开市场国债买卖操作。” 上述表述似乎意味着央行对短期的债券市场相对满意。

结合本次货币政策执行报告的表述,我们仍然维持短期降准降息概率不高的判断。首先,当下金融层面的困境并非最后贷款人的缺位,而是最后借款人的缺位。结合央行框架,此时加大超额准备金的投放也是相对低效的。其次,考虑到短期金融市场投资回报高于实体经济的背景下,我们认为央行降准降息释放出的资金或有较大概率“脱实向虚”。后续如果财政发力带动实体投资回报抬升,央行或才有配合实体投资回报顺势降准降息的可能。

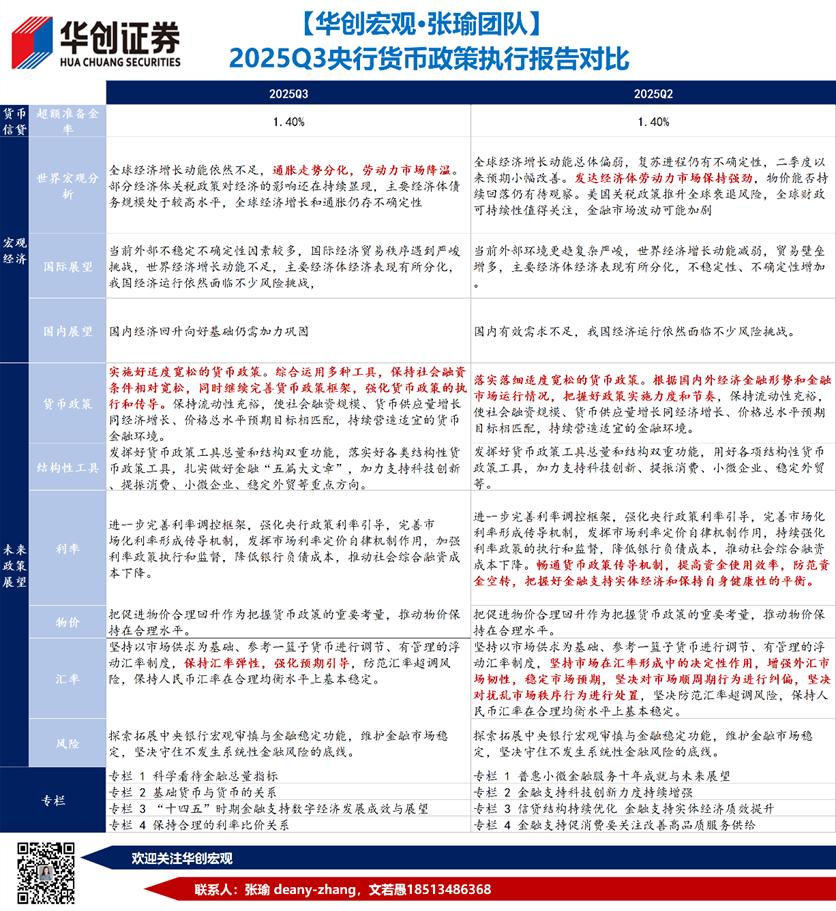

二、货币政策执行报告对比

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。