11月非农的“信噪比”不高

来源于:英为-推荐

发布日期:2025-12-18 09:35:16

超预期上升的失业率和转负的新增就业让市场“摸不着头脑”,但抽丝剥茧下来,这份数据的“信噪比”其实并不高。新增就业的下滑既有前期联邦政府“延迟辞职计划”的滞后影响,又存在政府停摆导致的数据搜集质量问题;而失业率的上行也一定程度上受劳动参与率回升的扰动。所以就业市场肯定谈不上改善,但也没有想象中的那么“差”。我们在之前的报告中不断强调目前对于市场来说,好消息(金发姑娘状态)和坏消息(联储PUT要行权)都算是好消息,唯独不够好也不够坏的消息不算。

往后看,对于美联储来说,就业市场的逐步降温,已足以支撑其近三次连续降息的政策立场,但似乎并未“糟糕”到促使其在明年1月再度降息——尤其在数据本身存在显著质量问题的背景下。未来需要更多的“坏”消息来考验美联储的政策耐心,从而扭转当前的降息定价;

同样市场的反馈平淡,尽管数据公布后黄金一度冲高、美元汇率下探至98关口以下,但后续均逐步回归至数据公布前的水平,美股甚至小幅收跌。数据本身并未显著改变市场对明年降息路径的判断(1月降息预期依然维持在25%左右)。

具体来看,受政府停摆等各方面的影响,11月数据面临诸多“噪音”。我们认为就业整体的放缓趋势没有改变,但也没有数据本身反映的那么“糟糕”:

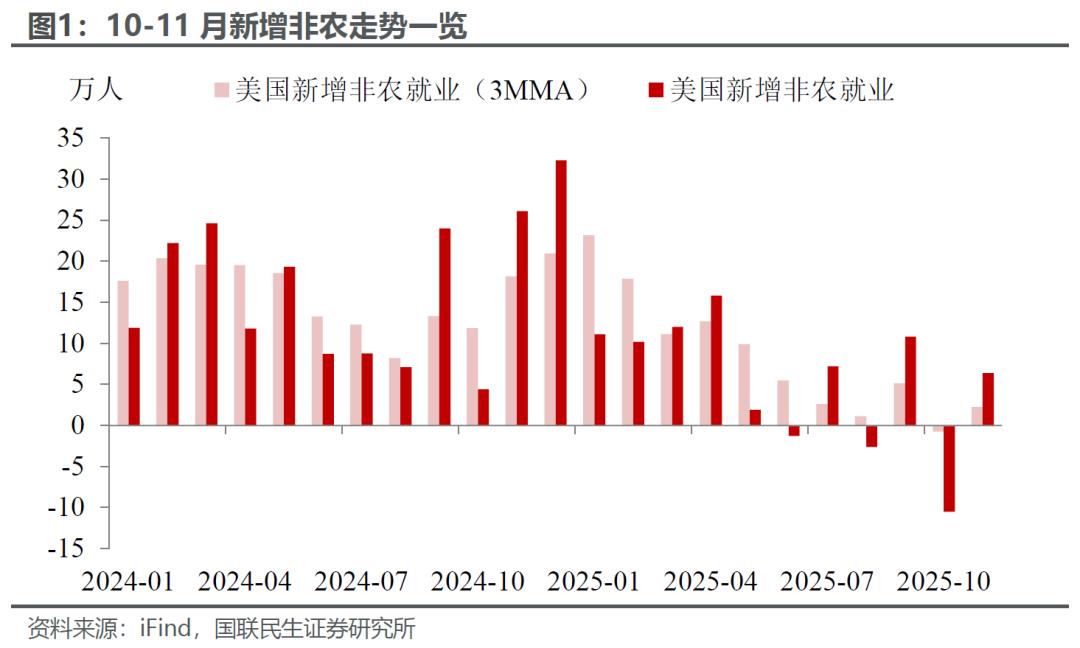

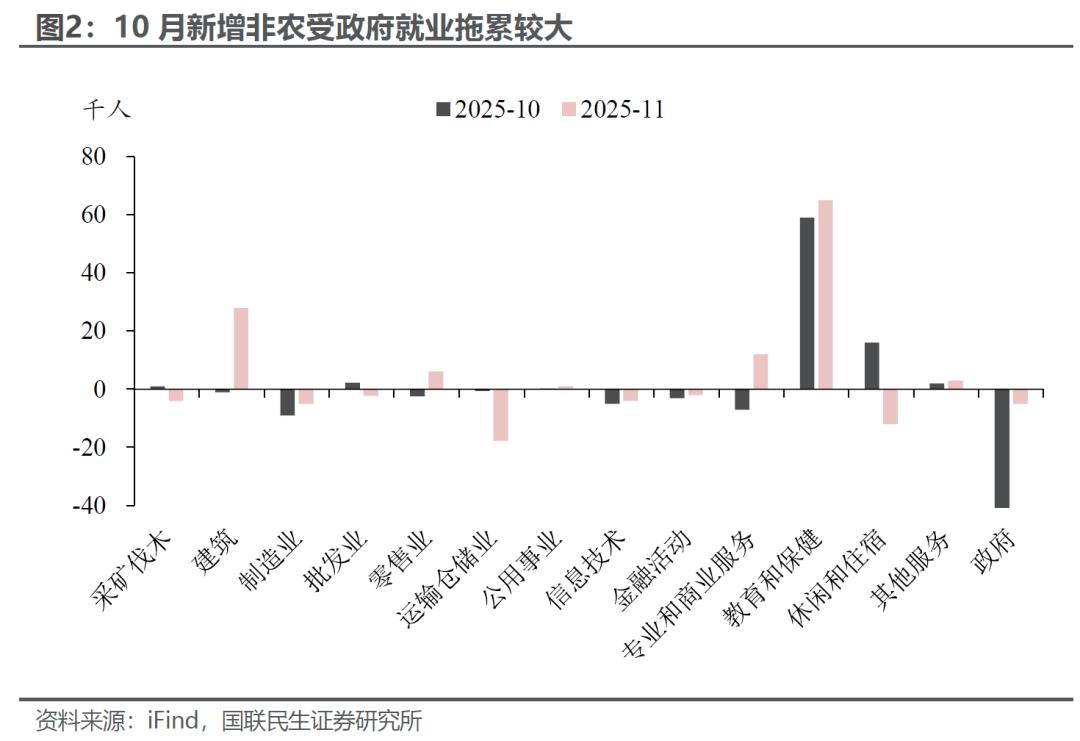

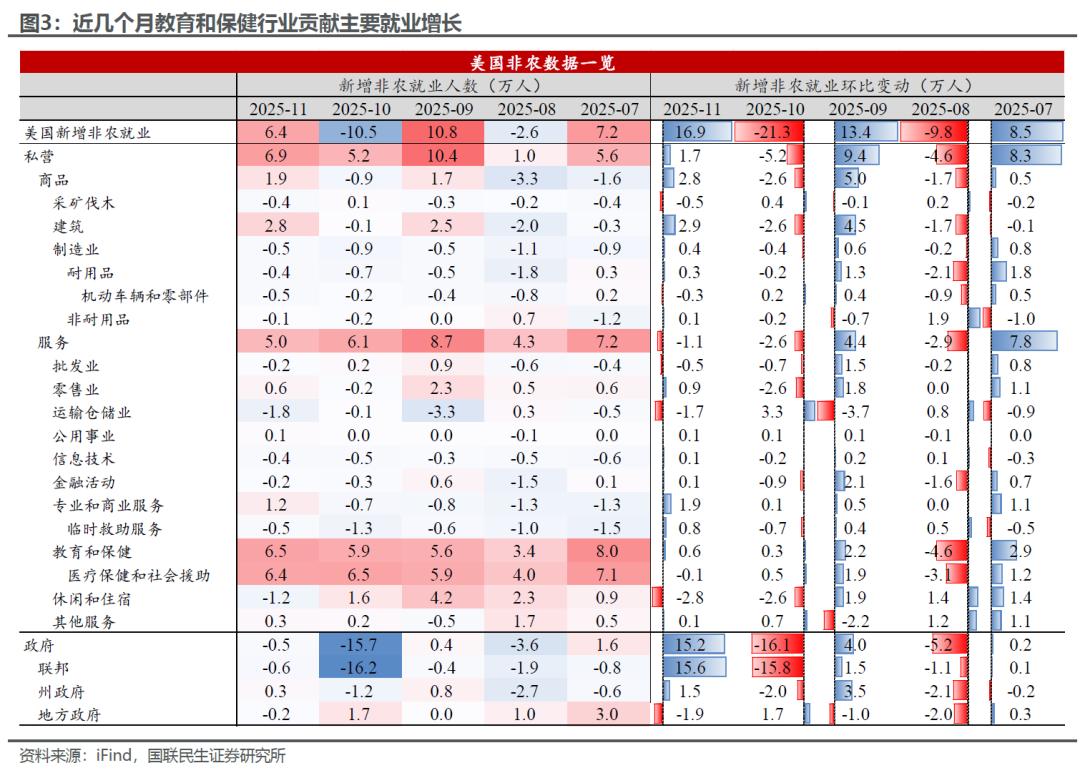

其一,10-11月新增非农就业显著回落,但政府部门是主要拖累项。11月联邦政府就业减少0.6万人,10月更是大幅缩减16.2万人,成为拖累就业的最大抓手,主要原因在于特朗普政府“延迟辞职计划”的影响(年初接受辞职提议的雇员将继续领取工资到9月底),这使得10万名以上的政府雇员在10月后陆续离职,成为非农下降最大的“技术性噪音”。

但如果仅聚焦私营部门就业,整体就业市场仍相对平稳。近几个月私营部门非农新增就业基本稳定在5万人以上,就业市场整体风险可控。从结构看,医疗保健与社会援助行业仍是就业增长的核心支撑,其他行业表现相对平淡,就业增长的行业广度仍显不足。

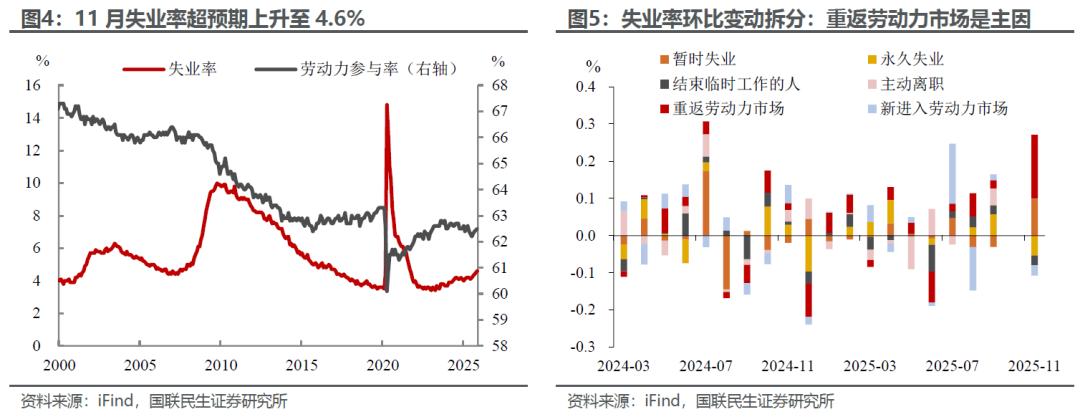

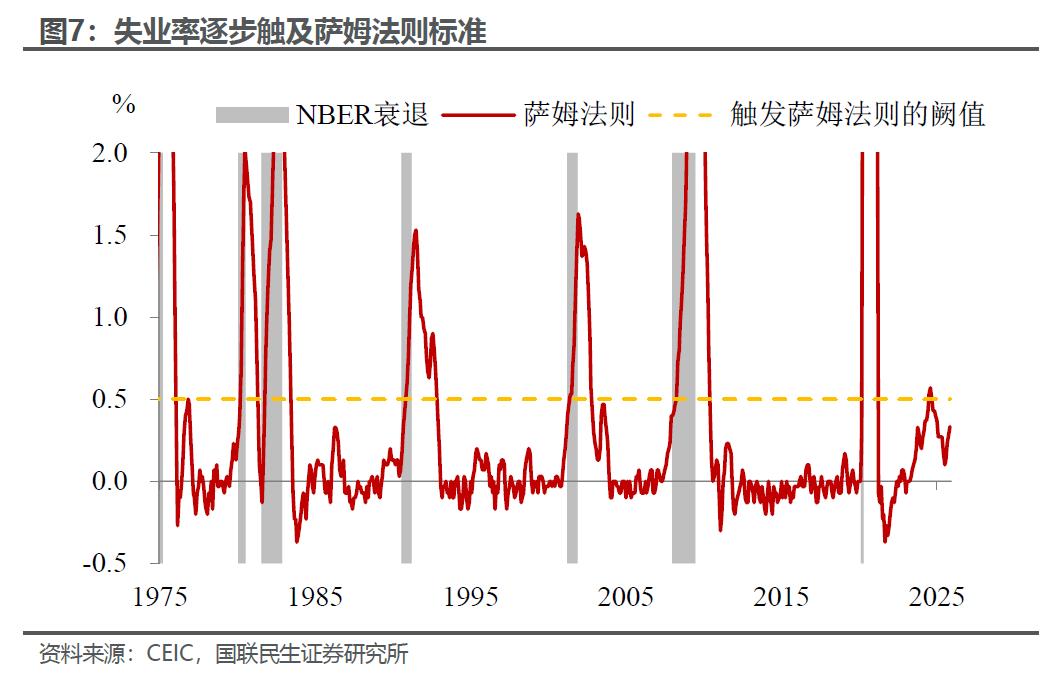

其二,失业率意外走高无疑是本期市场焦点,但这主要是劳动力供给端的扰动因素。随着鲍威尔对非农就业数据的“信任度”下降(认为非农数据每月存在约6万人的虚高),失业率被市场赋予更高权重,可能成为触发美联储进一步降息的关键指标。

而11月失业率也是超预期升至4.6%,创下2021年9月以来的最高水平,但本期失业率上升存在一定的供给扰动。一方面,11月劳动参与率同步攀升至62.5%;另一方面,从失业原因拆分来看,当月失业率上升主要源于重返劳动力市场的人数增加,不完全是需求端大幅萎缩所致。

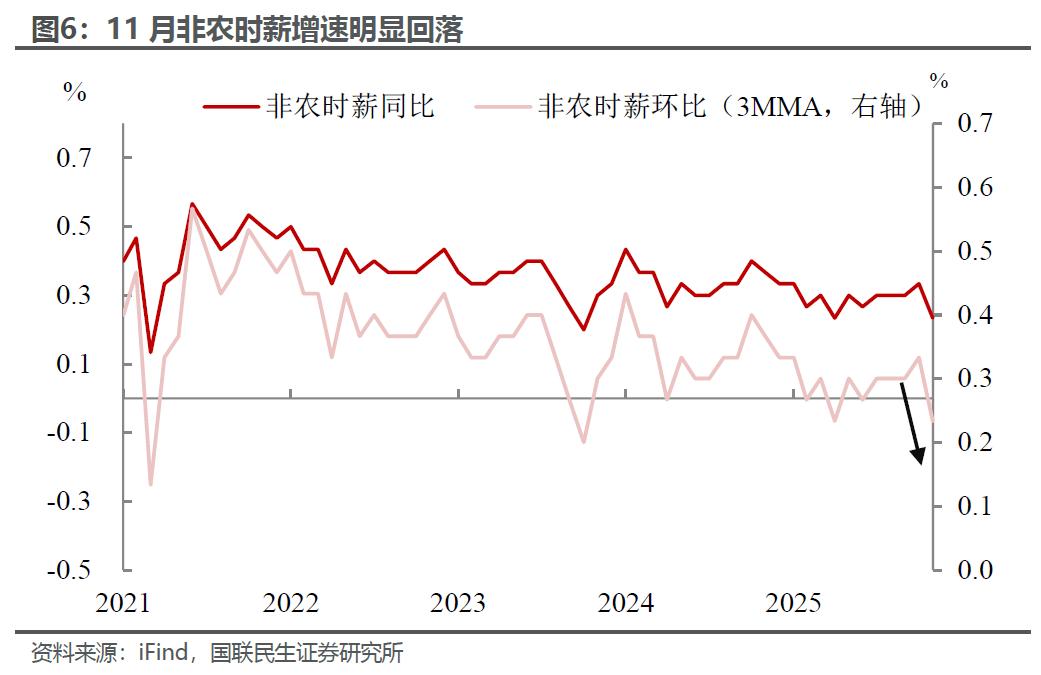

其三,薪资增速释放出降温信号,但趋势持续性仍待观察。11月平均时薪环比增长0.1%,同比则增长3.5%,为2021年5月以来最低增速,间接反映招聘市场活跃度下降。实际薪资增速下滑在一定程度上压缩了居民购买力,美国消费市场的“K型分化”特征正逐步加剧。不过,受数据搜集质量问题影响,薪资增速放缓能否形成稳定趋势,仍需后续数据验证。

综上,单靠11月非农报告,要改变美联储的降息决策逻辑,证据还不充分:

一方面,抛开“噪音”和扰动来看,11月就业数据尚未“糟糕”到迫使美联储在1月再度降息的程度;

另一方面,联邦政府停摆已影响数据收集的完整性与准确性,鲍威尔显然需要更“干净”的就业数据作为决策依据。因此,将于1月初发布的12月就业报告参考价值更高——若届时失业率再度超预期攀升或非农就业延续负增长,将进一步考验美联储的政策转向耐心。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。