美国初请失业金人数好于预期——海外周报第121期

来源于:英为-推荐

发布日期:2026-01-06 09:09:30

海外高频数据及事件跟踪

(一)过去一周以及未来一周重要经济数据

元旦节当周,海外公布的经济数据较少。

1月5日-9日当周,重点关注:美国:去年12月ISM制造业PMI(1月5日)、去年12月ISM服务业PMI(1月7日)、去年12月非农数据(1月9日)、1月密歇根大学消费者信心指数。欧元区:去年12月CPI初值数据(1月7日)、去年11月PPI和失业率(1月8日)、去年11月零售销售环比(1月9日)。日本:去年11月的劳工现金收入和家庭支出同比(1月8日)。

(二)周度经济活动指数

美国经济活动指数基本持平。2025年12月27日当周,美国WEI指数为2.23%(四周移动平均为2.26%),前一周为2.21%(四周移动平均为2.27%)。

德国经济活动指数趋势回升。2025年12月21日当周,德国WAI指数回升至0.14%(四周移动平均为0.11%),前一周为0.1%(四周移动平均为0.09%)。

(三)需求

1、消费:美国红皮书商业零售同比增速回升

美国红皮书商业零售同比增速回升。2025年12月26日当周,美国红皮书商业零售同比为7.6%,四周移动平均为6.7%;前一周为7.2%,四周移动平均为6.7%。

2、地产:美国按揭贷款利率小幅回落,房贷申请数量回落

近期美国抵押贷款率基本持稳。2025年12月31日,美国30年期抵押贷款利率6.15%,前一周为6.18%,再前一周为6.21%。

抵押贷款申请数量回落。2025年12月19日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)为299.8,环比-5.0%,前一周环比为-3.8%。

(四)就业

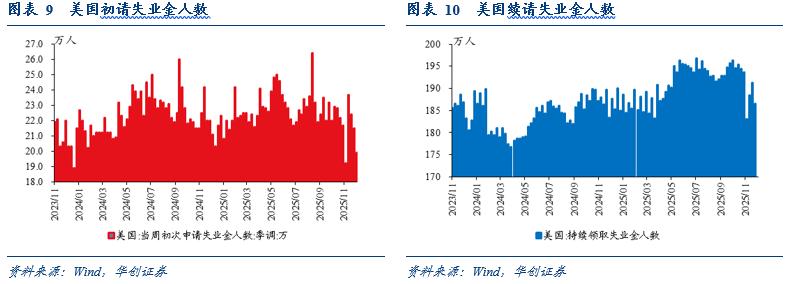

1、失业:初请失业金人数回落且明显好于预期

初请失业金人数回落,好于预期。2025年12月27日当周,美国初请失业金人数降至19.9万,预期21.8万,前值从21.4万上修为21.5万。

续请失业金人数回落,好于预期。2025年12月20日当周,续请失业金人数从191.3万降至186.6万,预期190.2万。

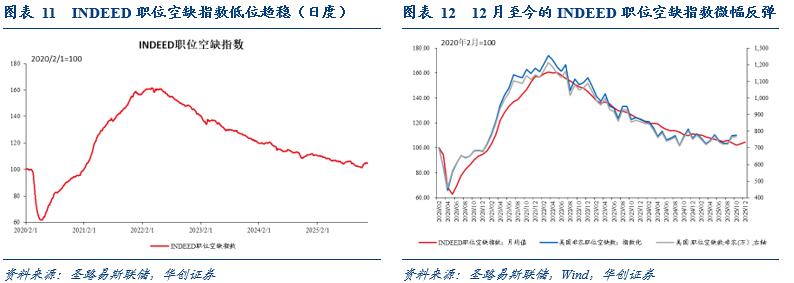

2、职位空缺:职位空缺数低位趋稳

近期职位空缺数低位趋稳。截至2025年12月12日,INDEED职位空缺指数为104.66,较前一周环比-0.2%。12月至今的INDEED职位空缺指数均值为104.76,高于11月均值的103.22。

(五)物价:大宗商品价格下跌,美国汽油零售价续跌

海外大宗商品价格下跌。1月2日,RJ/CRB商品价格指数周环比-0.9%,前一周环比1.8%。

美国汽油零售价继续回落。2025年12月29日当周,美国汽油零售价2.69美元/加仑,环比-1.1%,前一周环比-1.9%。

(六)金融

1、金融状况:美、欧金融条件边际小幅收紧

美、欧金融条件边际小幅收紧。1月2日,美国彭博金融条件指数为0.795,前一周五为0.807,再前一周为0.735。1月2日,欧元区彭博金融条件指数为1.619,前一周为1.651,再前一周为1.647。

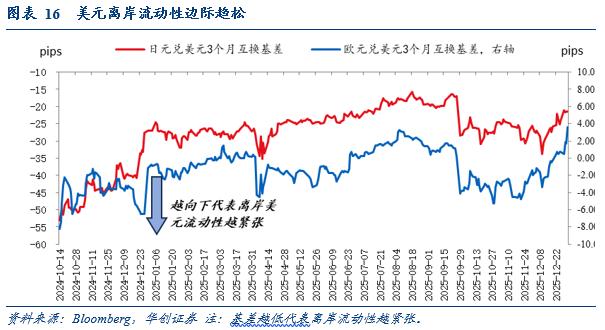

2、离岸美元流动性:边际趋松

离岸美元流动性边际小幅宽松。1月2日,日元兑美元3个月互换基差为-21.5pips,一周前为-24.125pips,两周前为-25.75pips。1月2日,欧元兑美元3个月互换基差为3.625pips,一周前为0.75pips,两周前为-0.25pips。

3、信用利差:高收益美元公司债最差收益率利差小幅收窄

高收益美元公司债最差收益率利差小幅收窄。1月2日,J. P. Morgan全球BB&B评级的美元公司债的Spread-to-worst为260.217bp,上周五为265.333bp。

4、国债利差:美欧利差小幅走阔,欧洲中心-外围利差小幅走阔

美欧长端国债利差小幅走阔。截至1月2日,10年期美欧国债利差为124.2bp,较上周五扩大5.6bp。日本国债收益率数据未更新。

德国与外围国家利差小幅走阔。截至1月2日,10年期意大利-德国国债利差为64.8bp,较上周扩大5.2bp;10年期葡萄牙-德国国债利差为33.9bp,较上周扩大4.8bp。

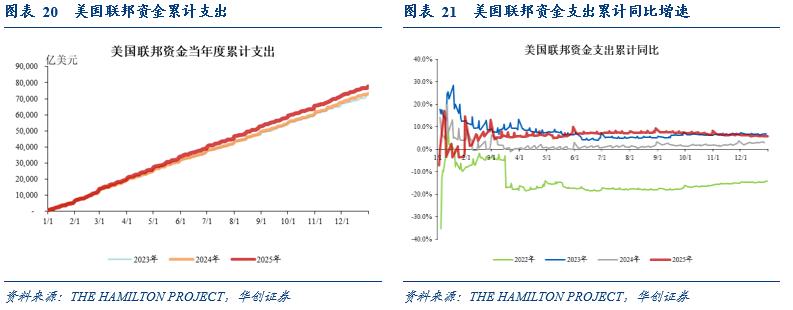

(七)财政:2025日历年美国联邦资金支出同比5.8%

利用美国财政部《每日财政报表》(Daily Treasury Statements)中日度的联邦资金支出规模来高频跟踪美国财政支出变化。

2025年(日历年)美国联邦资金支出约7.765万亿美元,同比增速5.8%;2024年(日历年)的资金支出为7.34万亿美元,同比增速为3%。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。